Bonos de financiamiento automotriz vs. pago contado: ¿qué elegir?

Tras las vacaciones y el intenso gasto que supone el inicio del año escolar en marzo, la planificación financiera se vuelve una prioridad. Si estás pensando en renovar tu vehículo, es probable que te enfrentes al dilema clásico: ¿es mejor gastar los ahorros de una vez o conviene más el financiamiento automotriz?

Aunque históricamente el pago al contado se percibía como la opción más simple y económica, el mercado actual ha evolucionado. Hoy existen incentivos y herramientas financieras que están rompiendo el mito de que "el crédito siempre es más caro". Aquí te explicamos cómo funcionan los bonos de financiamiento y por qué la inteligencia financiera podría ser tu mejor aliada este mes.

¿Qué son los bonos de financiamiento y cómo funcionan?

El bono de financiamiento es un descuento directo sobre el precio de lista del vehículo que se aplica únicamente si decides adquirirlo a través de un crédito. A diferencia del pago al contado, donde el precio suele ser fijo, estos bonos pueden reducir el valor del auto en montos que van desde los $500.000 hasta varios millones de pesos, dependiendo del modelo. Esto te permite acceder a vehículos de gama superior por un precio base mucho menor.

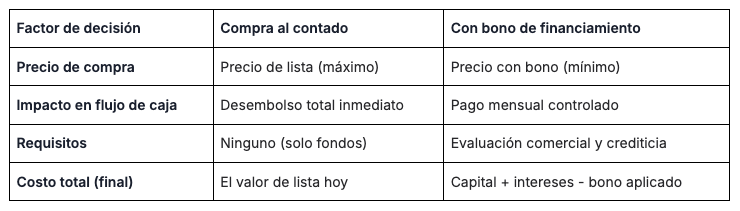

El análisis: ¿crédito o contado?

Decidir entre crédito o contado no es solo una cuestión de "cuánto pagaré al final", sino de cómo se encuentra tu salud financiera hoy:

- Preservación de la liquidez: pagar al contado te libera de una deuda mensual, pero te quita liquidez inmediata. En meses críticos como marzo, desembolsar el valor total de un vehículo puede dejar tu fondo de emergencia en cero. El financiamiento te permite mantener ese capital invertido o disponible para imprevistos.

- Carga Anual Equivalente (CAE): al evaluar los tipos de financiamiento automotriz, es vital mirar el CAE. Este indicador permite comparar de forma transparente qué crédito es más barato, incluyendo seguros y gastos operacionales. Puede suceder que el descuento del bono compense total o parcialmente los intereses.

- El efecto compensatorio del bono: si el ahorro otorgado por el bono de financiamiento es igual o superior a la suma de los intereses proyectados a lo largo del crédito, la conveniencia se inclina drásticamente hacia el financiamiento, ya que estarías adquiriendo el bien a un costo real similar al contado, pero pagándolo en cuotas.

Comparativa estratégica: ¿cuál es la mejor opción para ti?

Tipos de financiamiento automotriz: diversidad para cada perfil

No todos los clientes tienen las mismas necesidades. En Derco Center, segmentamos nuestras soluciones para que el crédito trabaje a tu favor:

- Crédito convencional: ideal para quienes desean ser dueños totales del vehículo desde el día uno y mantenerlo por largo tiempo, con cuotas fijas y plazos de hasta 60 meses.

- Compra inteligente: la opción para quienes buscan cuotas hasta un 30% más bajas y desean renovar su vehículo cada 2 o 3 años, garantizando un valor de reventa futuro.

- Financiamiento con bonos exclusivos: descuentos que se aplican según la institución financiera, orientados a maximizar el ahorro inicial.

La importancia de utilizar un simulador de crédito automotriz

La transparencia es el pilar fundamental de una decisión financiera inteligente. Hoy en día, contar con información clara y precisa antes de realizar una inversión es un derecho de todo consumidor. Por ello, el paso obligado antes de firmar cualquier contrato es utilizar un simulador de crédito automotriz. Esta herramienta digital te otorga el control total sobre la operación en tiempo real, permitiéndote ajustar variables clave con total claridad:

- Porcentaje del pie: que suele variar entre el 20% y el 50% según tu capacidad de ahorro.

- Plazo: eligiendo el número de cuotas (desde 12 hasta 60 meses) que mejor se adapten a tu presupuesto mensual.

- Cifras reales: visualizando el valor de la cuota final, desglosando los seguros asociados y el Costo Total del Crédito de forma abierta y sin letras chicas.

Estrena tu próximo vehículo con Derco Center

En Derco Center comprendemos que marzo es un mes de decisiones inteligentes y estratégicas. Nuestra misión es asesorarte para que el factor económico sea el impulso de tu progreso, no un impedimento. Te invitamos a explorar nuestra vitrina digital, conocer nuestros bonos de financiamiento activos y encontrar el plan que te permita manejar ese auto que tanto quieres con la tranquilidad financiera que mereces.

Preguntas frecuentes

1. ¿Es posible prepagar un crédito si utilicé un bono de financiamiento?

Sí, por ley en Chile puedes realizar prepagos totales o parciales de tu crédito. Esto te permite aprovechar el descuento inicial del bono y, si tu situación financiera mejora, reducir el pago de intereses futuros.

2. ¿Qué documentos necesito para acceder al financiamiento automotriz?

Generalmente, se requiere acreditar identidad, estabilidad laboral (6-12 meses), comprobante de domicilio y un nivel de endeudamiento acorde a tus ingresos.

3. ¿El bono de financiamiento se aplica a autos usados?

Existen bonos específicos tanto para modelos nuevos como para Seminuevos, aunque los montos suelen ser más agresivos en vehículos 0km.