Crédito convencional vs. compra inteligente: ¿Qué conviene más?

Comprar un auto es una gran decisión por diversas razones. Estas abarcan desde la elección del tipo, modelo y marca, hasta la modalidad de financiamiento. Actualmente existen distintas alternativas de crédito para autos; el crédito convencional y la compra inteligente (también conocida como crédito inteligente autos) se posicionan como las rutas más habituales para los compradores.

¿Qué opción de financiamiento es ideal para mí?

Para elegir con propiedad, es fundamental distinguir las modalidades de créditos para autos que lideran la oferta actual:

1. Crédito convencional

Es el financiamiento tradicional para comprar un vehículo que se tramita con un banco o institución financiera. En esta modalidad, la entidad paga el automóvil y tú liquidas el monto en cuotas mensuales durante un plazo definido.

Así, al terminar de pagar el crédito, el auto es completamente tuyo. No existe una obligación de renovar un contrato o devolver el vehículo bajo condiciones específicas, como sucede con otros tipos de financiamiento. En esencia, este servicio funciona como un préstamo de consumo estándar.

Ventajas del crédito convencional

- Es ideal si planeas quedarte con el auto muchos años.

- No tienes restricciones de uso ni kilometraje.

- Es más fácil de entender y comparar entre instituciones.

- Mayor control sobre el vehículo (ventas, modificaciones, etc.).

Desventajas del crédito convencional

- Cuotas mensuales generalmente más altas.

- Dificulta la renovación del modelo antes de terminar el plazo.

- El valor de reventa depende totalmente del propietario.

2. Crédito inteligente autos

La compra inteligente es un tipo de financiamiento más flexible, ya que el crédito no cubre el valor total del vehículo, sino solo una parte. De esta forma, se pactan cuotas mensuales más bajas en comparación con un crédito tradicional.

Este esquema suele manejar plazos más cortos, generalmente de 24 a 48 meses. Desde el inicio se establece un valor futuro garantizado (VFG), es decir, el precio que el auto tendrá al final del contrato. Así, al término del periodo del financiamiento, puedes elegir qué hacer con el vehículo: pagar el valor final para quedártelo (el precio o valor garantizado), cambiarlo por uno nuevo o devolverlo bajo las condiciones pactadas.

Ventajas de la compra inteligente

- Cuotas más accesibles que te ayudan a ajustar tu presupuesto mensual.

- Ideal si te gusta tener modelos de autos nuevos y cambiar cada ciertos años.

- Menor impacto de la depreciación.

- Más flexibilidad que un crédito convencional.

Desventajas de la compra inteligente

- Suele incluir límites de kilometraje.

- Si decides conservar el auto, el pago final puede ser elevado.

- No siempre conviene si planeas usar el auto por muchos años.

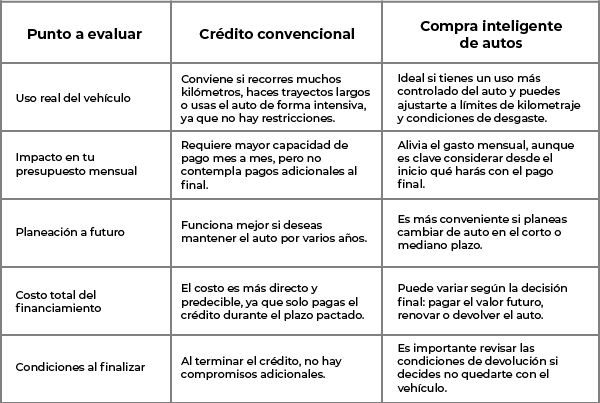

¿Qué conviene más: crédito convencional vs. compra inteligente?

La alternativa más adecuada depende principalmente de cómo planeas usar tu auto y de tus proyecciones a largo plazo. Revisa el siguiente cuadro con los factores determinantes para tu elección:

Entonces, si tu idea es quedarte con el vehículo por un periodo prolongado sin renovaciones frecuentes, el crédito convencional representa la alternativa más adecuada, ya que te otorga un mayor control y libertad total sobre el bien.

En cambio, si prefieres renovar de modelo cada 2 o 3 años y buscas un esquema flexible para decidir al final del contrato si te quedas con el auto, lo cambias o lo devuelves, la compra inteligente puede ser una gran opción.

- Si bien, el crédito inteligente te permite devolver o cambiar el vehículo, existen ciertas condiciones para optar por esas modalidades, como la devolución de la unidad en óptimas condiciones. Por ello, es fundamental evaluar qué opción te conviene más y estar consciente de la responsabilidad vinculada a cada financiamiento.

Compra tu próximo auto con Derco Center

Ahora que conoces mejor cada opción de financiamiento, el siguiente paso es evaluar cuál se ajusta a tus objetivos.

Para apoyar tu decisión, Derco Center te ofrece una asesoría personalizada; además, cuenta con diversas alternativas de crédito, con cuotas y beneficios que se adaptan a tus necesidades y estilo de vida, para que estrenes tu próximo auto en las mejores condiciones.

Preguntas frecuentes sobre el crédito convencional y la compra inteligente

1. ¿Puedo acceder a un crédito convencional o a una compra inteligente si es mi primer auto?

Sí. Ambas opciones están disponibles para quienes compran su primer vehículo, siempre que cumplan con los requisitos de evaluación financiera. La diferencia estará en tu capacidad de pago mensual y en qué tan claro tengas tu plan a futuro con el auto.

2. ¿Qué pasa si quiero terminar el contrato antes del plazo?

En el crédito convencional, terminar anticipadamente implica prepagar el saldo del crédito, lo que puede incluir costos asociados. En la compra inteligente, las condiciones de salida anticipada dependen del contrato, por lo que es clave revisarlas antes de firmar.

3. ¿El mantenimiento del auto cambia según el tipo de financiamiento?

No. En ambos casos, el mantenimiento y cuidado del vehículo es responsabilidad del conductor. Sin embargo, en la compra inteligente es especialmente importante mantener el auto en buen estado si se planea devolverlo al final del contrato.

4. ¿Puedo financiar autos nuevos y usados con estas modalidades?

El crédito convencional suele estar disponible tanto para autos nuevos como usados. En cambio, la compra inteligente o crédito inteligente autos generalmente se ofrece para vehículos nuevos o seminuevos seleccionados.

5. ¿La compra inteligente afecta mi historial crediticio?

Sí. Al igual que cualquier otro crédito dentro de los créditos para autos, la compra inteligente impacta tu historial crediticio. Cumplir con los pagos en tiempo y forma puede ayudarte a mejorar tu perfil de crédito.

6. ¿Es obligatorio renovar el auto en la compra inteligente?

No. Renovar el vehículo es solo una de las opciones disponibles. También puedes pagar el valor futuro garantizado para quedarte con el auto o devolverlo, siempre que se cumplan las condiciones del contrato.

7. ¿Qué debo revisar antes de firmar cualquier financiamiento?

Independientemente de si eliges crédito convencional o compra inteligente, revisa el plazo, el costo total, las condiciones al finalizar el contrato y asegúrate de que el financiamiento se ajuste a tu presupuesto y planes personales.

8. ¿Dónde puedo recibir orientación para elegir la mejor opción?

Contar con asesoría especializada facilita mucho la decisión. En Derco Center puedes conocer las distintas alternativas de créditos para autos disponibles y recibir apoyo para elegir la modalidad que mejor se adapte a tus necesidades y estilo de vida.