Seguros de autos en Chile: comparativa real y tips para elegir

Contar con un seguro automotriz adecuado puede marcar la diferencia entre una solución rápida o un gasto inesperado.

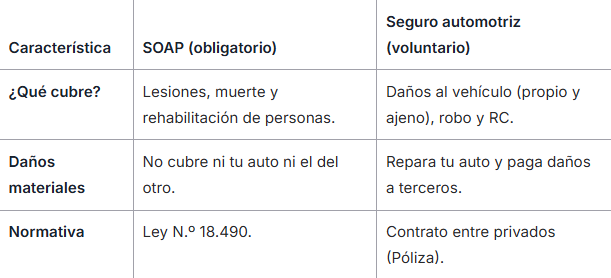

En Chile, el SOAP es obligatorio y cubre solo lesiones o fallecimiento de personas; no considera daños del vehículo.

Por ello, si quieres proteger tu auto (nuevo o usado), necesitas optar entre seguros de autos complementarios con coberturas acordes a tu uso y presupuesto.

¿Qué cubre cada tipo de seguro y qué revisar?

Antes de fijarte en el precio, revisa la póliza completa: topes en UF, exclusiones, asistencias y condiciones de deducible.

Esos factores determinan tu protección real y cuánto podrías desembolsar frente a un siniestro.

SOAP: qué es y cuáles son sus limitaciones

El SOAP cubre gastos médicos por hospitalización, atención médica o quirúrgica, dental y rehabilitación. También otorga indemnización por invalidez o fallecimiento si el vehículo participa en un accidente. No cubre daños materiales.

Es, como se mencionó, un seguro obligatorio según la Ley N.º 18.490.

Seguros de autos con coberturas voluntarias

Los seguros voluntarios pueden incluir:

- Responsabilidad Civil (RC): cubre daños a terceros con tope en UF.

- Daños materiales: repara o indemniza tu auto por colisión o siniestro. Robo: protege frente al robo total o parcial del vehículo.

- Asistencias: grúa, vehículo de reemplazo, traslado a taller y otros servicios.

La pérdida total suele aplicarse cuando el costo de reparación supera el 75 % del valor comercial del vehículo. Algunas pólizas también incorporan cobertura por fenómenos naturales o vandalismo, según el plan contratado.

Deducible en UF: cómo influye en el valor y en tu bolsillo

El deducible es el monto que asumes antes de que el seguro cubra el resto del daño. Un deducible alto reduce la prima mensual; uno bajo la incrementa.

Ejemplo referencial (SUV, 2025):

- Deducible 10 UF: prima desde $55.000 a 57.000.

- Deducible 0 UF: prima desde $89.000.

Si eliges un deducible alto, pagarás menos mes a mes, pero deberás cubrir una parte mayor si ocurre un siniestro. Estos valores son referenciales y están sujetos al perfil del asegurado.

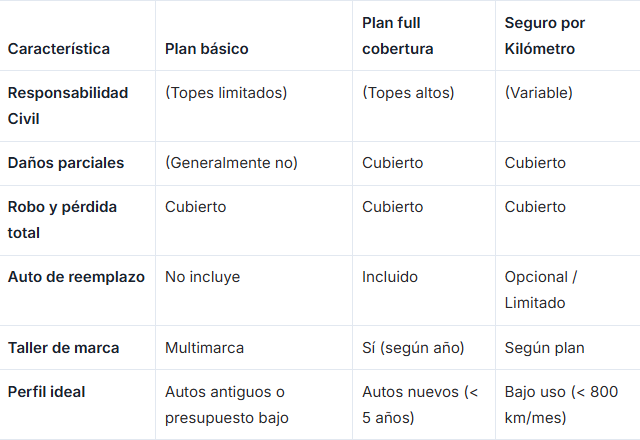

Plan básico vs. full: diferencias principales

- Básico: incluye RC y daños con topes acotados y asistencias limitadas.

- Full: amplía cobertura ante accidente o robo, suele incluir taller de marca, vehículo de reemplazo y beneficios adicionales.

Las condiciones varían según la compañía, por lo que siempre conviene revisar el detalle del plan.

Recuerda que elegir el mejor seguro de auto no significa optar por el más caro, sino por el que equilibra bien cobertura y precio. Con eso en mente, considera los siguientes puntos antes de contratar.

Seguro por kilómetro: cuándo conviene

Si manejas poco, los planes “pay as you drive” calculan la prima con una base fija y un valor por kilómetro recorrido (medido por GPS).

Ejemplo referencial 2025:

- Base $23.000 + $15/km

- 300 km/mes → $27.500

- 800 km/mes → $35.000 aprox.

Son convenientes para autos con bajo uso o conductores que se movilizan principalmente en transporte público.

- Pro tip: Para comparar correctamente, revisa: tipo de cobertura, tope de RC (UF), deducible, asistencias incluidas, exclusiones y carencias.

Asistencias que inciden en el precio

Servicios como vehículo de reemplazo, grúa o rescate y taller de marca elevan la prima, pero pueden ahorrarte tiempo y gastos en caso de siniestro. Verifica límites y condiciones antes de comprar seguro de auto.

Exclusiones frecuentes que debes revisar

El uso comercial no declarado, conductores no informados, accesorios no declarados, daños preexistentes y conducción bajo efectos del alcohol suelen dejarte fuera de la cobertura. Lee siempre las exclusiones y condiciones de asegurabilidad.

Topes en UF y períodos de carencia: cómo leerlos

La responsabilidad civil generalmente se expresa en UF (por ejemplo, 1.000 UF). Algunas asistencias tienen carencia, es decir, un plazo antes de poder usarlas. Confirma los topes y plazos para evitar sorpresas al necesitar el servicio.

Tips para comprar seguro de auto con criterio

Entender qué cubre cada póliza es solo una parte. Antes de firmar, conviene revisar algunos factores que muchas veces pasan desapercibidos y pueden influir directamente en tu experiencia como asegurado.

- Define tu prioridad: decide si buscas pagar menos mes a mes o tener respaldo total en caso de siniestro. Esa elección determina el tipo de plan y deducible.

- Verifica respaldo y servicio: más allá del precio, revisa la atención al cliente, tiempos de reparación y disponibilidad de talleres asociados.

- Aprovecha descuentos digitales: contratar en línea o con pago anual suele ofrecer primas más bajas y beneficios adicionales.

- Revisa la cobertura fuera de la ciudad: si viajas con frecuencia, confirma si el seguro opera en todo Chile y qué asistencia incluye en carretera.

Toma una decisión informada para elegir el mejor seguro de auto

Antes de contratar, compara al menos tres alternativas y revisa las condiciones con calma.

No se trata de gastar menos, sino de pagar lo justo por una cobertura que se adecúe a tu forma de manejar y al valor real de tu vehículo.

Preguntas frecuentes sobre seguros automotrices

Sabemos que contratar un seguro puede ser confuso entre tanta terminología técnica. Aquí respondemos las dudas más habituales para que tomes una decisión segura y sin letra chica.

1. ¿El SOAP cubre los daños de mi auto si tengo un accidente?

No. El SOAP (Seguro Obligatorio de Accidentes Personales) solo cubre gastos médicos, rehabilitación, invalidez o fallecimiento de las personas involucradas. Para cubrir los daños materiales de tu vehículo o de terceros, necesitas un seguro automotriz voluntario.

2. ¿Qué significa tener deducible y cuál me conviene elegir?

El deducible es el dinero que tú pagas de tu bolsillo en caso de siniestro antes de que la aseguradora cubra el resto. Si eliges un deducible alto (ej. 10 UF), tu mensualidad será más barata. Si eliges deducible 0, pagarás más mensualmente, pero el seguro cubrirá todo el daño sin copago.

3. ¿Cuándo me conviene un seguro por kilómetro?

Es una excelente opción si usas poco tu vehículo (por ejemplo, menos de 500 u 800 km al mes) o si tienes un segundo auto que solo usas los fines de semana, ya que pagarás una base fija más un variable solo por lo que recorres.